A ideia de adquirir uma segunda habitação é frequentemente associada ao sonho de ter uma casa de férias para fugir à rotina. Contudo, a decisão de comprar uma casa secundária exige uma análise profunda, sobretudo em termos de custos, fiscalidade e opções de rentabilização. Afinal, como diz o ditado moderno: “Património não rentabilizado não é património, é despesa.”

Neste artigo, abordamos as diferenças entre adquirir uma habitação permanente e uma habitação secundária, as implicações fiscais da compra (IMT e IMI), e as várias formas de colocar o imóvel no mercado de arrendamento, com os respetivos contratos e consequências.

Habitação Permanente vs. Habitação Secundária: Diferenças de Custos

Ao comprar uma casa em Portugal, o comprador paga o Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT). A taxa e o valor a pagar variam consoante o tipo de imóvel e o seu uso declarado.

-> Para habitação permanente**, existem **escalões de isenção ou taxas reduzidas**, o que pode representar uma grande poupança. Em 2025, por exemplo, casas com valor patrimonial tributário até cerca de **€: 101.917** para habitação própria e permanente podem beneficiar de **isenção total de IMT**.

Já no caso da **habitação secundária**, as taxas de IMT são **mais elevadas** e não há isenção, mesmo para valores mais baixos. Isto significa que o custo inicial da compra de uma segunda casa será sempre superior, do ponto de vista fiscal.

Além do IMT, importa considerar o **Imposto do Selo** (0,8% do valor do imóvel) que se aplica a ambas as situações de forma igual.

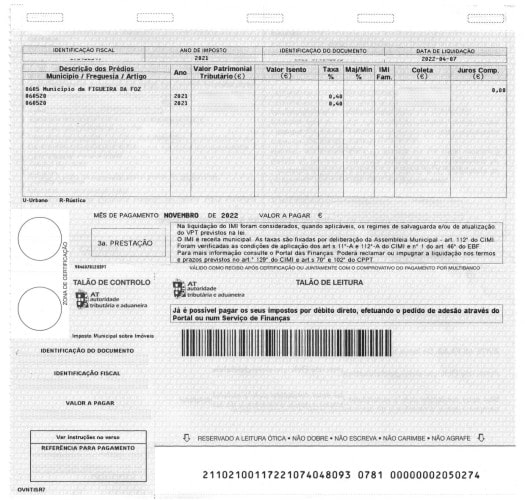

IMI: Isenção Apenas para a Habitação Permanente

O IMI (Imposto Municipal sobre Imóveis) é uma despesa anual que varia consoante a localização e a taxa fixada por cada município, normalmente entre **0,3% e 0,45%** do Valor Patrimonial Tributário (VPT).

Para habitação permanente, é possível beneficiar de **isenção temporária de IMI por 3 anos**, em casos de aquisição para residência própria, desde que o imóvel seja efetivamente usado como tal e o rendimento do agregado familiar não ultrapasse determinados limites.

Para segundas habitações, **não existe qualquer isenção**. Assim, o IMI representa uma despesa permanente que deve ser ponderada no orçamento anual, especialmente se o imóvel não estiver a ser rentabilizado.

Arrendar a Segunda Habitação: Sim ou Não?

Uma das formas mais diretas de rentabilizar uma segunda habitação é através do arrendamento. Aqui, o proprietário pode optar entre:

->Arrendamento anual/tradicional**

->Arrendamento temporário/local alojamento (AL)**

Arrendamento Anual

Vantagens:

– Rendimento estável e previsível;

– Menos gestão diária;

– Menor desgaste do imóvel.

Desvantagens:

– Rendimento mensal normalmente inferior ao do turismo;

– Menor flexibilidade para uso próprio;

– Contratos com maior rigidez legal, especialmente após 2024, com a nova legislação que protege os inquilinos de despejos automáticos.

Alojamento Local (AL)

Vantagens:

– Rendimento potencial mais elevado;

– Flexibilidade para usar o imóvel em datas escolhidas;

– Possibilidade de maior retorno em zonas turísticas.

Desvantagens:

– Elevada exigência de gestão (limpezas, check-ins, manutenção);

– Licenciamento obrigatório e sujeição a quotas municipais, em muitas zonas urbanas;

– Fiscalização mais apertada, e possíveis restrições futuras.

É importante avaliar a **localização do imóvel**, a procura na zona e a legislação local antes de decidir. O AL pode ser muito rentável em zonas turísticas, mas menos viável em áreas rurais com menor fluxo de visitantes.

Tipos de Contrato: O Que Escolher?

No caso do arrendamento anual, existem três grandes tipos de contratos:

**Contrato de duração limitada** (mínimo 1 ano): o mais comum, renovável automaticamente, com regras de denúncia definidas por lei;

**Contrato por duração indeterminada**: oferece estabilidade ao inquilino, mas reduz a flexibilidade do senhorio;

**Arrendamento temporário ou de curta duração** (inferior a 1 ano): usado para situações específicas (estágios, estudos, etc.) e obriga a fundamentação do prazo.

No alojamento local, o contrato é de prestação de serviços, não um contrato de arrendamento. Implica registo na plataforma do Registo Nacional de Alojamento Local (RNAL), e pode ser feito para **um quarto ou a totalidade da habitação**.

Rentabilizar ou Despesa? Uma Decisão Estratégica

A aquisição de uma segunda habitação pode ser um excelente investimento, mas também um peso financeiro se não for bem gerido. Os custos fixos (IMI, manutenção, seguros, condomínio) continuam a correr mesmo quando a casa está vazia.

Assim, a pergunta é simples: **quer usar a casa apenas como refúgio ocasional ou pretende que ela gere rendimento?**

Se a ideia for apenas usufruto pessoal, é necessário assegurar que o orçamento familiar aguenta os encargos. Se a intenção for investimento, então colocar o imóvel no mercado de arrendamento, mesmo que parcial ou sazonalmente, é fundamental para equilibrar as contas.

Conclusão

Comprar uma segunda habitação pode ser um passo importante para a qualidade de vida ou para o reforço do património. No entanto, envolve uma análise cuidadosa das obrigações fiscais, dos custos de manutenção e das opções de rentabilização. A chave está em encontrar o equilíbrio entre usufruto e retorno, sabendo que **um imóvel parado é uma despesa em movimento**.

Avaliar bem, planear melhor e, sempre que possível, rentabilizar — é este o caminho para garantir que o sonho da casa de férias não se transforma num fardo financeiro.