Sanna Marin chegou a primeira-ministra da Finlândia aos 34 anos. Filha de uma família operária, ela foi uma aluna medíocre e sempre manteve a vida vulgar. Nunca foi uma marrona e não deixou de fazer a sua vida habitual. Fez sempre questão de garantir que a política nunca a mudaria enquanto pessoa.

Há uma história cómica, atribuída a Winston Churchill, um dos maiores ícones da história moderna, em que este, dirigindo-se a uma mulher, diz: “Você é feia”. Ela responde: “E você está bêbado”. O primeiro-ministro inglês retorque: “Mas, a mim, isto amanhã passa”. Churchill levanta-se tarde, despachava diplomas na cama, fuma charutos e bebia muitíssimo. A sociedade londrina, uma das mais conservadoras, e a sua imprensa tablóide, sempre de garras afiadas, não fizeram do seu estilo de vida um caso dramático.

Há dias, na Finlândia, considerada sucessivamente o país mais feliz do mundo, pelo World Happiness Report, a primeira-ministra foi notícia por ter ido a uma festa e por ter sido apanhada… justamente a dançar. Compreenderia que fosse notícia para os tablóides que a primeira-ministra Sanna Marin, de 36 anos e na liderança do governo de coligação centro-esquerda desde 2019, fosse apanhada a não dançar numa festa. Mas não é disso que se trata. Não. Ela estava numa festa privada com amigos, e para escândalo geral, até estava a dançar. Imagino que uma dança de salão fosse mais tolerável do que a música psicadélica. Mas grave, grave, é que ela confirmou que até estava a divertir-se. E isso é uma coisa horrível que político algum deveria ousar fazer!

A oposição levantou dúvidas e objecções – porque é isso que as oposições fazem: levantam dúvidas e objecções – e Sanna Marin viu-se obrigada a fazer um teste de detecção de estupefacientes. O resultado veio negativo. Ela veio a público reafirmar que não estava a fazer nada de errado. Estava apenas a ser feliz. O vídeo foi filmado através do telemóvel de uma das pessoas presentes na festa e depois apareceu publicado pelo tablóide finlandês Iltalenti. Surgiram críticas sobre a sua postura, que não seria digna de uma primeira-ministra.

Na Finlândia, o tal país dos nórdicos que tanto invejamos, os cidadãos dividiram-se. Alguns acusaram Sanna de se ter comportado de forma inadequada para o cargo que ocupa. Outros defenderam o seu direito à vida privada e a poder desfrutar de uma festa com os seus amigos.

Sanna disse estar “decepcionada” com o facto desse vídeo ter-se tornado público. “Eu passei a noite com amigos, numa festa. Dancei, cantei, festejei, tudo coisas perfeitamente legais”, explicou, referindo que passa tempo livre com os amigos e que tem “a certeza” de que é isso que fazem muitas pessoas da sua idade. “Isto é algo privado, é alegria e vida”, declarou ela, com os olhos marejados. “Mas eu não faltei a um único dia de trabalho”.

Sanna Marin chegou a primeira-ministra aos 34 anos. Filha de uma família operária, ela foi uma aluna medíocre e sempre manteve a vida vulgar. Nunca foi uma marrona e não deixou de fazer a sua vida habitual. Fez sempre questão de garantir que a política nunca a mudaria enquanto pessoa.

Sejamos sinceros e realistas. Será que queremos preconceituosamente manter os políticos encasacados, ensimesmados, de cabelo escovado, sapato engraxado, discurso envirgulado, arredondado e emproado? Aqueles que não riem a não ser por sarcasmo? Ou preferiremos gente normal, que leva os filhos à escola, tira férias, canta e dança e procura a felicidade? Não terá um político o direito a usufruir de tempo pessoal e à reserva da vida privada se tal não representar uma violação da confiança depositada pela comunidade?

Na fogueira dos tempos modernos, temos sido nós, cidadãos, os principais responsáveis. Queremos as virtudes, fingimos escandalizar-nos com os defeitos. E aí vamos nós rua abaixo, levando o livro dos bons costumes debaixo do sovaco, apertando Deus.

Bruno Paixão – Investigador em Comunicação Política, in Diário As Beiras (02-09-2022)

Subida de rendas será limitada a 2% para todos os contratos. Mas Governo prevê benefícios fiscais para alguns.

Há novidades para inquilinos e senhorios. Dada a inflação que se faz sentir em Portugal, o Governo socialista de António Costa decidiu aplicar um conjunto de medidas que vão incidir nos contratos de arrendamento em 2023. Por um lado, os inquilinos só verão as rendas habitacionais e comerciais atualizadas até ao limite máximo de 2%, em vez dos 5,43% indexado à inflação. E, para compensar os senhorios desta limitação, o Executivo também desenhou benefícios fiscais, que vão isentar de impostos entre 9% e 30% dos rendimentos prediais em sede de IRS e em 13% os rendimentos em sede de IRC.

Mas estes benefícios não abrangem todos os contratos de arrendamento, ficando de fora os celebrados em 2022 e os de renda acessível. O idealista/news passou a pente fino estas medidas para atenuar a inflação no custo de vida de quem arrenda casa e explica tudo com base na proposta de lei apresentada no Parlamento e com esclarecimentos da Associação Nacional de Proprietários (ANP).

A inflação faz-se sentir em praticamente todos os setores da economia portuguesa e fixou-se em 9,0% em agosto, segundo dados provisórios do Instituto Nacional de Estatística. E este cenário acabou por incrementar também a variação média do índice de preços, excluindo a habitação, nos últimos 12 meses, que atingiu os 5,43% em agosto. É este valor que, segundo o que está contemplado no artigo 1077.º do Código Civil, por princípio, serviria de base ao coeficiente utilizado para a atualização anual das rendas, ao abrigo do Novo Regime do Arrendamento Urbano (NRAU).

Foi pela grandeza deste valor, que levaria a substanciais aumentos nas rendas no próximo ano, que o Governo decidiu tomar medidas e por um travão ao aumento das rendas em 2023. Mas como é que fez isso? Na proposta de lei n.º 33/XV, o Executivo socialista está previsto “estabelecer uma restrição temporária à aplicação do regime geral quanto à atualização das rendas associadas a arrendamento urbano e rural, não podendo esta atualização, que seria de 5,43%, ultrapassar um máximo de 2% durante o ano civil de 2023”.

Para o ministro da Habitação, Pedro Nuno Santos, é “fundamental” criar um limite ao aumento das rendas para o próximo ano. “Foi esse equilíbrio que nós procurámos, definimos um crescimento que tem um critério, um objetivo de longo prazo”, disse Pedro Nuno Santos em conferência de imprensa esta terça-feira, dia 6 de setembro, um dia depois do primeiro-ministro, António Costa, ter apresentado o pacote com 8 medidas para atenuar os efeitos da inflação nos bolsos dos portugueses.

A medida abrange a maioria dos mais de 900 mil contratos de arrendamento habitacional, bem como os contratos de arrendamento comercial, ficando de fora as chamadas “rendas antigas” – anteriores a 1990 nos contratos de habitação e até 1995 nos contratos comerciais – que gozam de um regime transitório de congelamento até maio de 2023, cujo fim tem vindo a ser reclamado pelos proprietários.

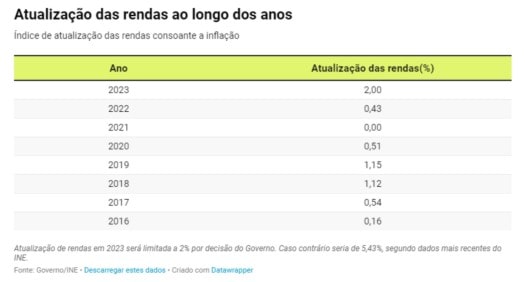

Atualização de rendas em 2023 é a maior dos últimos anos

Apesar do atual Governo socialista ter maioria absoluta, para esta proposta de lei se tornar efetiva terá de passar pelo crivo do Parlamento, podendo a versão final ser sujeita ainda a alterações. Se obtiver luz verde, de acordo com a atual redação, significa que os inquilinos poderão ver as suas rendas subir até ao máximo de 2% no próximo ano. Mas note-se que mesmo que esteja prevista a atualização do valor da renda indexada à inflação no contrato de arrendamento, cabe sempre aos proprietários decidir se aplicam esta subida ou não. E os inquilinos, por sua vez, podem aceitar, revogar ou apresentar uma contraproposta.

É certo que o limite de subida das rendas proposto pelo Governo para 2023 (2%) é muito inferior ao indexado à inflação (5,43%). Mas, ainda assim, verifica-se que esse mesmo valor de atualização de rendas proposto para 2023 é o mais elevado dos últimos anos. De acordo com os dados do INE, em 2022 a atualização de rendas indexada à inflação foi de apenas 0,43%. Já em 2021, esta atualização foi congelada na sequência de variação negativa do índice de preços. O maior valor registado de atualização de rendas nos últimos sete anos foi de 1,15% em 2019, mostram os dados.

Coeficiente de atualização de rendas em 1,02: o máximo dos últimos 9 anos

Para chegar a este valor de atualização de rendas, o Governo propôs que “durante o ano civil de 2023 não se aplica o coeficiente de atualização anual de renda dos diversos tipos de arrendamento previsto no artigo 24.º da Lei n.º 6/2006, de 27 de fevereiro, na sua redação atual”. Ou seja, no próximo ano este indicador não será definido com base na variação da inflação nos últimos 12 meses até agosto apurada pelo INE, tal como foi nos anos anteriores.

Em vez de calcular o indicador desta forma, a equipa governamental de António Costa resolveu definir um valor: o coeficiente de atualização de renda dos diversos tipos de arrendamento urbano e rural será de 1,02 em 2023. E, portanto, será este coeficiente que será utilizado na fórmula de cálculo de atualização das rendas em 2023, a partir da qual se chega à atualização das rendas em 2%.

Ainda assim, o coeficiente de atualização das rendas definido para 2023 (1,02) é o mais alto dos últimos nove anos. Em 2022, foi aplicado um coeficiente de 1,0043 e em 2021 de 0,9997, mostram os dados do Portal da Habitação.

Mas olhando para os dados desde 1982, verifica-se que os coeficientes de atualização de rendas aplicados desde 2014 são dos mais baixos de sempre, tendo o mínimo histórico sido atingido em 2015 (0,9969). O valor máximo neste horizonte temporal foi registado em 1985 com o coeficiente de 1,18.

Quanto poderão subir as rendas em 2023?

A oferta de casas para arrendar é escassa perante a elevada procura que se faz sentir em Portugal e, em resultado, os preços estão em alta e continuam a subir. Os preços medianos das casas no mercado de arrendamento passaram de 10,8 euros por metro quadrado (euros/m2), em janeiro de 2022 para 11,6 euros/m2 em agosto deste ano. Isto quer dizer que nos primeiros oito meses do ano, as rendas subiram 7,4% em Portugal, segundo os mesmos dados.

A medida que vem limitar a atualização das rendas em 2% no próximo ano é válida para todos os contratos de arrendamento, em que não se contemple formalmente outro tipo de revisão diferente da inflação. E se os senhorios decidirem subir as rendas em 2023 na ordem dos 2% quanto vão pagar os inquilinos? Tendo em conta os dados do idealista, uma casa de 100 metros quadrados (m2) terá sido arrendada em janeiro de 2022 pelo valor mediano mensal de 1.080 euros. E se for aplicada a atualização de 2%, a família passará a pagar mais 22 euros em 2023, ou seja, 1.102 euros por mês. Mas se não houvesse esta limitação na atualização das rendas e fosse aplicada o índice com base na inflação (de 5,43%), o mesmo agregado pagaria uma renda de 1.139 euros.

Tendo por base este mesmo exemplo (casas arrendadas em janeiro), verifica-se que atualizar as rendas a 2% em 2023 ao invés dos 5,43% fará a diferença de 37 euros mensais nas carteiras das famílias. Com esta medida, a família irá gastar menos 444 euros ao fim de um ano. Para o senhorio significará uma perda na mesma ordem de grandeza, sem que tenha direito a qualquer compensação fiscal, ao contrário do que acontece para os proprietários com contratos assinados até ao final de 2021.

Já no caso dos agregados que assinaram os contratos de arrendamento em agosto de 2022 a diferença é ainda maior. A renda mediana para uma casa de 100 m2 atualizada a 2% situa-se nos 1.183 euros mensais. E se fosse atualizada a 5,43% estaria nos 1.223 euros por mês. Isto quer dizer que as famílias vão desembolsar menos 40 euros por mês e -480 euros por ano. O mesmo que vão deixar de receber os senhorios, por estarem obrigados a aplicar o travão, se decidirem atualizar a renda no próximo ano, do contrato assinado agora.

Benefícios fiscais para os senhorios: quais os contratos abrangidos e excluídos?

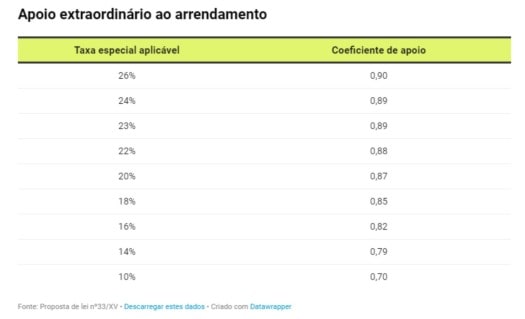

Para atenuar o impacto do limite de atualização de rendas proposto pelo Governo foi desenhado um mecanismo de compensação para os senhorios, que passa por dar benefícios fiscais em sede de IRS ou IRS, consoante se tratar de particulares ou empresas, respetivamente. “O que os inquilinos vão poupar [limitando a subida das rendas em 2% em vez de ser aplicada o índice de 5,43%] é o diferencial em que os senhorios serão compensados”, explicou António Costa durante a apresentação das medidas esta segunda-feira.

Aplicando os coeficientes de apoio aos proprietários previstos na proposta de lei, os senhorios podem obter isenção de tributação dos rendimentos prediais entre 9% e 30% no IRS e de 13% no IRS, segundo o documento apresentado pelo Governo.

Pexels

Que tipo de contratos vão estar abrangidos pelos benefícios fiscais?

Os contratos de arrendamento assinados até ao final de 2021 e tributados à taxa autónoma de 28% ou a taxas especiais (entre 26% e 10%) estão abrangidos pelos benefícios fiscais propostos. Mas as isenções vão variar consoante o tipo de taxa. Se a taxa aplicada aos rendimentos prediais, depois de deduções, for de 28%, então será aplicado o coeficiente de 0,91, que vai reduzir o rendimento sujeito de impostos de 100% para 91%. Por outras palavras, o proprietário verá 9% dos seus rendimentos prediais isentos de imposto.

Os contratos de arrendamento celebrados até dezembro de 2021 que estão abrangidos por taxas especiais têm isenções superiores, segundo a proposta de lei. Neste campo entram:

Contratos de arrendamento para habitação permanente com duração igual ou superior a dois anos e inferior a cinco anos;

Contratos com duração igual ou superior a vinte anos;

Contratos de direito real de habitação duradoura.

Assim, aos rendimentos prediais tributados com taxas especiais aplicam-se os seguintes coeficientes, de acordo com o documento:

No caso da taxa de 26% é aplicado um coeficiente de 0,90%, o que significa que 10% do rendimento predial não é sujeito a impostos. E no caso da taxa aplicada ser de 10%, será aplicado um coeficiente de 0,70, indicando que 30% do rendimento predial não é tributado. A compensação aos senhorios pelo travão à atualização das rendas em 2023 vai ser feita de forma automática quando for sumetido o IRS ou o IRC, tendo por base a declaração de rendimentos.

Estes são os contratos de arrendamento excluídos dos benefícios fiscais

Mas embora o travão à subida das rendas se aplique a todos os contratos de arrendamento urbano ou rural, nem todos os senhorios terão direito aos benefícios fiscais desenhados pelo Governo, já que os contratos assinados em 2022 não estão abrangidos. Isto porque, segundo fonte do Governo confirmou ao idealista/news, considera-se que os contratos celebrados em 2022 já refletem a inflação e a situação do mercado nos valores das rendas cobradas aos inquilinos, não se justificando a aplicação de coeficientes de apoio para os senhorios.

O idealista/news contactou o ministério das Finanças para esclarecer vários pontos quanto ao pacote para atenuar o efeito da inflação nas rendas, mas até à data de publicação desta notícia não obteve resposta.

Em reação a estas medidas, António Frias Marques, presidente da Associação Nacional de Proprietários (ANP), adiantou que “neste momento os proprietários encontram em estado de choque, com esta inacreditável proposta que muda as regras a meio do jogo”.

Além disso o presidente da ANP antecipa que os proprietários poderão vir a colocar casas no mercado de arrendamento ainda mais caras. “Estas medidas só beneficiam o inquilino, pobre ou rico, que já tem casa. O inquilino potencial, aquele que anda à procura de casa com uma renda que possa pagar, vai ser confrontado com uma previsível subida dos valores das rendas”, comenta António Frias Marques ao idealista/news.

Além dos contratos de arrendamentos mais recentes (assinados em 2022), também ficam de fora dos benefícios fiscais os rendimentos prediais que tenham isenção de impostos, como é o caso das:

Casas a arrendar nos programas de arrendamento acessível;

Proprietários com baixos rendimentos.

Sobre este ponto, o presidente da ANP esclarece que “o arrendamento acessível tem um prazo mínimo de cinco anos e está isento de pagamento de IRS, nada impedindo a aplicação da atualização anual, agora limitada a 2%. Ao estar isento do pagamento de IRS, nada pode ser bonificado”, referem ainda.

Mas para António Frias Marques “estas medidas agora propostas à Assembleia da República não preveem todas as situações decorrentes dos diversos tipos de arrendamento, que são bastantes” e, por isso, “é expectável que, com o tempo, sejam introduzidas alterações”.

Fonte Idealista, Tratado por Imoexpansão 08/09/2022

Todo empezó por mi interés en conocer Portugal.

Cada verano y durante 15 días, conocía una ciudad de Portugal desde el Norte al Sur.

Empecé por apreciar y disfrutar del ambiente portugués, tan cerca y tan lejos y diferente del de España.

Me gustó lo verde que era Portugal y el contraste con el azul del Atlántico.

Descubrí lugares, pueblos y ciudades muy interesantes, llenas de arte, sobre todo en el centro.

Aprecié la diversidad y excelente comida.

Es preciso mencionar el delicioso BOLO REY típico en Navidad.

Del mismo modo encontré paisajes urbanos y rurales para pintar a la acuarela.

LLEGAR A FIGUEIRA

Recuerdo que me llamó la atención la luz de Figueira, la claridad. En el hotel, eran acogedores y muy amables.

Empecé a ir en verano 15 días, y después, también en Navidad y Semana Santa. La Navidad era por y para los niños, con adornos en parques y jardines.

Figueira me aportó tranquilidad. Se duerme muy bien y por la mañana se oye el sonido de las gaviotas y de las rolas. Hay calidad de vida y un clima excepcional. Sin temperaturas extremas.

En los Bancos, cuando se iba a cambiar las pesetas por escudos, se formaba cola. Se tardaba y cuando me tocó el turno descubrí que el cajero no tenía prisa, hablaba con el cliente para conocerle.

PLAYA, SOL Y BICICLETA

in Diário As Beiras

En los primeros años, que pasaba 15 días en verano, las actividades muy reducidas eran: baños en el mar con agua muy fría y que era necesario tomar el sol al salir del agua.

Alquilaba una caseta que permitía leer y resguardarse, a veces, del fresco viento.

En las bicicletas, que se guardaban en el hotel, recorrí Figueira y los alrededores.

Necesitaba conocer los distintos restaurantes, unos en la ciudad y otros en supermercados y centros comerciales.

Me gustaba estar morena y para ello contribuían los paseos en la bicicleta. Una delicia.

Al terminar las vacaciones se hacía penoso dejar todo eso y volver al trabajo.

IMOEXPANSÃO – IMOBILIÁRIA

En esta Sociedad informaron sobre la compra de un apartamento, aunque lo primero que pensé fue alquilar uno, para las vacaciones o también seguir en el hotel.

Cuando decidí comprar un apartamento, primero me mostraron diversos inmuebles en Figueira. El que más me gustó fue uno con vistas al Atlántico y al puerto deportivo.

Entonces, en Imoexpansao me acompañaron a las gestiones precisas en los distintos organismos y necesarias para ponerlo en marcha como: gas natural, agua y electricidad. Estos profesionales se convirtieron en amigos que ayudaron a resolver dudas, derivadas también del desconocimiento del idioma Portugués. Recomiendo que toda persona que se encuentre en situación de comprar/alquilar un inmueble se dirijan a Imoexpansao y comprobarán que todo lo anterior es cierto.

Quiero referirme a lo bien que respondieron los trabajadores que fue preciso llamar: carpinteros, albañiles, los del gas natural, etc, etc.

GALERIA DE ARTE MAGENTA

Desde que se inauguró esta Galería en 2003 he sido una asidua visitante de las exposiciones de pintura, de diversos estilos.

Suponía un aliciente mayor para Figueira, y también para mi. Como asociada, recibo información de las actividades que realizan. Me gusta participar en ellas, cuando estoy en Figueira.

He participado en exposiciones colectivas presentando un óleo o una acuarela.

En 2020 la dirección de Magenta aceptaron una exposición de acuarelas titulada “AGUA Y COLOR” Era la primera vez que se exponían solo acuarelas.

Por iniciativa de Magenta, la “Asociación de los Artistas por el Arte” se organizó, “Vinho con Arte” utilizando botellas de vino tinto y blanco, como soporte de divulgación del trabajo de los Artista Plásticos. En cada botella un óleo o acuarela con la firma del autor/a

HOSPITAL DE FIGUEIRA 2019

El 1 de agosto de 2019, a las tres de la tarde me resbalé al subir una acera y apoyé el brazo derecho en una jardinera de cemento y sufrí una luxación del codo derecho.

El Hospital al lado de la playa de Cova Gala, que posee un extenso arenal, en Sao Pedro. Situado al sur de Figueira localidad de la que dista pocos kilómetros.

La zona sur de la playa rodeada por las dunas y por un bosque, tiene poca afluencia, siendo la otra zona junto a las casas, la preferida por los veraneantes.

Un taxi me llevó a urgencias del Hospital donde los médicos, muy amables, me ofrecieron la opción de volver a España y solucionarlo allí. Uno de ellos hablaba un perfecto español, que facilitaba la comunicación.

Les dije que estaba en Portugal y prefería que me lo resolvieran allí. Así lo hicieron.

Después de las pruebas salí del Hospital a las dos de la mañana, con el brazo derecho escayolado hasta el hombro. Así estuve durante el mes de agosto y me impidió andar en bicicleta, entre otras cosas…

Tuve que aprender a manejar la mano izquierda para comer y asearme. Aprendí a buscar la postura adecuada para dormir.

Quando era adolescente fui convidado a ir falar a umas Jornadas intituladas “Figueira da Foz: Os Jovens e o Futuro”, que pretendia capturar a visão da próxima geração de Figueirenses quanto ao futuro da nossa linda cidade. Foi a primeira vez que falei em público e, na altura, mal sabia que um dia iria fazer disso profissão.

É por isso que vejo com alguma tristeza que, duas décadas e meia depois, muitos dos temas que foram levantados na altura continuam actuais. Talvez o mais iluminador destes temas, “Afinal, o que é a Figueira?”.

A Figueira é uma cidade turística?

Não, não é. Uma cidade turística não permite a destruição do seu principal activo, o areal da Praia da Claridade, em prol de um paredão que serve o Porto comercial e pesqueiro. Também não se permite a ter uma oferta que é claramente sazonal e dependente de 3 meses de tempo instável e, sejamos honestos, frequentemente medíocre, dado a vendavais e nevoeiros estivais. Ambos muito aquém de outros destinos que, já aqui ao lado, competem connosco. Ah, e não esquecer que temos um rio. Não temos sequer um restaurante à beira-rio, quase total ausência de actividades para visitantes… quem visita a Figueira frequentemente sai de cá sem saber que temos um.

A Figueira é uma cidade de Surf?

Claramente que não. Uma cidade de Surf não permite a destruição de uma das melhores ondas do País para iniciados, a do Cabelinho, novamente em prol de um paredão. Nem se dá ao luxo de não ter uma oferta de alojamento integrado. Perguntem-se, o que faz um turista de Surf quando chega à Figueira? Fica alojado na Figueira, certo? E depois como vai para onde há ondas? Num dos raros autocarros que fazem a travessia? De táxi? Como é que levam as pranchas, caso tenham trazido o seu próprio material?

A Figueira é uma cidade portuária?

Não, nem nunca vai ser. Desde que tenho idade para comer sentado que se tornava evidente que o assoreamento do Mondego não iria permitir a expansão do nosso porto comercial e que nunca iríamos passar de um porto de recurso face, por exemplo, a Leixões, excepção feita ao transporte de madeira e papel para servir as fábricas de celulose e papel.

A Figueira é uma cidade industrial?

Uma cidade industrial não cria um parque industrial que, pelo menos nas décadas do seu início, apresentava condições marcadamente desvantajosas face aos Concelhos circundantes. E que, consequentemente, se deixou ficar para trás face a estes.

A Figueira é uma cidade cultural?

Experimentem ter um visitante estrangeiro, como acontece frequentemente comigo, e tentar apontar-lhe um programa cultural para um dia. Só um. E depois respondam a esta questão.

Então, o que é a Figueira? A resposta é: um pouco de tudo. E, como tal, nada.

No século passado poderia ser possível a uma cidade vingar sendo um pouco de tudo. No século XXI, municípios, empresas e indivíduos têm, no geral, que especializar para terem uma oportunidade no actual contexto competitivo.

E na Figueira faltam, como acontecia há 25 anos atrás, duas coisas: visão e integração.

Uma visão que decida o que é que a Figueira é. O que é que a faz especial. O que é que a distingue das demais cidades. O que é que faz com que alguém, turista ou empresário, escolha a Figueira e não Leiria, Coimbra, Pombal, Aveiro. (Já agora, como uma nota, recordo-me de uma vez em conversa com um político local ter ouvido, boquiaberto, dizer que a Figueira tinha a vantagem de ser um ponto focal entre estas cidades. Ao que parece, o dito senhor não percebia que as distâncias são as mesmas nos dois sentidos, e que estar rodeado de concorrência não é necessariamente bom.)

E depois, dessa decisão tomada, que haja a coragem individual e política de sacrificar quando necessário outras vertentes em prol da visão escolhida.

Por fim, há que criar uma oferta integrada alinhada com esta visão. Quer um exemplo? Quando o Fundão decidiu ser uma cidade tecnológica, criou um programa “chave na mão” para empresas que lá se quisessem relocalizar. Casas pré-inspeccionadas e com preços tabulados para os trabalhadores, espaço de escritório, colocação de crianças em escolas e idosos em lares… uma empresa só tem que dizer o que precisa, o município trata. E, quando uma das minhas empresas considerava radicar-se na Covilhã, o Presidente da Câmara do Fundão meteu-se num comboio e foi almoçar comigo a Lisboa para apresentar-me a oferta dele.

Por fim, e porque não quero limitar-me a apontar os problemas e uma solução genérica, deixo aqui algumas ideias. Tenho muitas! Por isso vou só deixar as baratas, as que não custariam quase nada à CMFF implementar, para que não haja a desculpa da falta de orçamento:

1.Tornar a Figueira um centro de acolhimento de projectos do programa Erasmus+ da Comissão Europeia. Passaríamos a ter, em permanência, centenas de jovens de todos os países da União Europeia a terem formações de uma semana aqui, dando vida à cidade, e publicitando a nossa oferta por toda a Europa. Bastava coordenar as infra-estruturas de alojamento, alimentação e actividades já disponíveis numa oferta unificada.

Fazer da Figueira, verdadeiramente, uma cidade turística para famílias.

Pegar na oferta de restauração e actividades já existente, convidar uma empresa de animação de jovens a criar uma oferta integrada que permitisse aos pais entregar os jovens a um monitor e este levar os jovens às diversas actividades. Os pais compravam uma pulseira, os miúdos divertiam-se, os pais tinham descanso. Associado a um voucher-família que desse acesso a refeições pré-escolhidas em vários restaurantes da cidade para toda a família, com preço fixo por pessoa. Se devidamente integrado com a oferta hoteleira, faria da Figueira uma cidade-resort para famílias.

Criar condições para o nomadismo digital na Figueira e promovê-lo adequadamente.

Os nómadas digitais não se radicam por causa de terem um co-work, fazem-no quando identificam um local que lhes permite um estilo de vida e actividades que valorizam. Uma vez mais, implica a existência de uma oferta integrada entre alojamento, actividades (para Verão e Inverno), oferta alimentar variada e que cubra limitações alimentares (vejam as percentagens de vegetarianos entre os nómadas digitais), oferta de colégios/escolas preparadas para leccionar em língua estrangeira, integrados numa oferta unificada;

Fazer da Figueira um centro retiro/formação para influencers.

Já temos um espaço com estúdios de gravação a ser criado, por isso seria uma questão de organizar acções de formação/conferências com este target. Ter, espalhados pela cidade, identificados e devidamente preparados locais para a realização de sessões fotográficas/gravações de vídeo. Por cada euro de investimento neste tipo de iniciativas, haveria um efeito de alavancagem de dez vezes face ao que é actualmente gasto na promoção do Concelho com cartazes e mupis que quase ninguém vê e que têm taxas de conversão miseráveis.

Não é difícil. Visão e integração. E coragem. Para que daqui a 25 anos eu não esteja a escrever outra vez a mesma coisa.

David Carvalhão (Engenheiro de Electrónica e Comunicação)

O Covid-19 deu origem a novas formas de pensar em todas as áreas das nossas vidas e há casos em que o impacto é positivo, como o da arquitetura geriátrica. Aliás, a conceção dos espaços de cuidados de Saúde e Lazer para Séniores, já está a ser influenciada pelas exigências destes novos espaços.

Por vezes, os lares para idosos ainda são erradamente percecionados como locais sinistros, estéreis e desprovidos de esperança, ou seja, depósito para velhos.

Esta realidade ainda existe, e disso são exemplo os inúmeros lares ilegais. Edifícios antigos adaptados e que não foram construídos de raiz, quartos atravancados com mobiliário para dois ou mais idosos, corredores estreitos e sistemas que obrigam os funcionários a estarem em contato constante com as superfícies, são alguns dos exemplos que podem (e devem) ser repensados.

Os Lares de futuro devem ser assim, projetados para o pior dos cenários.

Durante uma pandemia, por exemplo, estarão muito melhor preparados para fazer face a surtos infeciosos menos agressivos.

A tendência será a de uma construção em vários aglomerados, com quartos individuais e pequenas salas de apoio (sala de estar, de jantar e enfermaria), isto, é já uma influência da Covid–19.

A pandemia veio colocar a tónica na importância da construção de espaços mais amplos, com fácil acesso ao exterior, e que concentram um número reduzido de utentes, pois é o que permite limitar com maior eficácia e segurança quer a transmissão de vírus, quer a prestação de cuidados de saúde mais direcionados.

Os especialistas sugerem assim, que os lares e quiçá as próprias habitações, sejam repensadas e construídas tendo em consideração algumas especificações.

Devem-se privilegiar os quartos individuais, como as suítes, com casa de banho privativa e com um único ponto de entrada, para que não seja possível passar de um quarto para outro, sem a devida higienização e troca de materiais. É recomendada a utilização do maior número possível de materiais orgânicos, naturais e não tóxicos, especialmente no que se refere a revestimentos, soalhos e tintas.

Não se deve excluir o investimento na desinfeção.

Independentemente de situações pandémicas, deve ser considerado um investimento em procedimentos de desinfeção, em particular a utilização de tecnologia ultravioleta, que pode ser incorporada nas fontes de iluminação e nos sistemas de filtragem de ar. Portas, torneiras, dispensadores de sabão e desinfetante de toalhas devem funcionar através de sensores de movimento, assim como janelas, ascensores e iluminação ativados por voz.

Os corredores devem ser espaçosos, com uma largura de pelo menos entre dois a três metros, para que todos consigam passar confortavelmente uns pelos outros. Deverá haver ainda espaços de fuga ao longo dos corredores, para que se possa aumentar a distância física entre pessoas, caso seja necessário. Dever-se-á ainda privilegiar construções de rés do chão.

Lares e Residências para a faixa etária Sénior.

Estes são locais de vida e de morte, de doença e de cura, de sofrimento e de alegria, de privacidade e de conforto. Quanto mais se assemelharem a ambientes domésticos, maiores as garantias de que o idoso/a pode exercer o seu direito de envelhecer ativamente e com dignidade.

Se aliarmos a estes espaços, tudo o que nestes últimos meses de pandemia fomos aprendendo, no que se refere à conceção e design deste tipo de estruturas, aumenta em muito as probabilidades de se ser bem sucedido nas respostas que têm que ser dadas com eficácia e segurança.

Na cerimónia de homenagem a Manuel Fernandes Thomaz na presença dos representantes da Câmara Municipal da Figueira da Foz, Pedro Santana Lopes, Grão-Mestre do Grande Oriente Lusitano, Fernando Cabecinha, Associação Manuel Fernandes Tomás, José Manuel Martins e o familiar de Fernandes Tomás, Filipe Fernandes Tomás, foram enaltecidos os valores do homenageado e a chamada a atenção para a defesa da Liberdade, tendo consciência que a Democracia não é um bem adquirido e que precisa de vigilância constante e trabalho na manutenção e defesa, dos valores defendidos por Manuel Fernandes Thomaz

Existem nove escalões de alvarás na construção civil, cujos valores das obras que lhes estão associados não mudaram ao longo da última década. Mas vêm aí alterações já a partir desta quarta-feira, com o Governo considerar “importante” atualizar os valores definidos para cada escalão. Há alterações em todas as classes e o limite mínimo sobe para 200 mil euros.

É por via do alvará de construção civil que se pode avançar com as obras num projeto imobiliário. Este documento contém diferentes tipos de habilitações — classes — que se dividem consoante o valor da obra em questão.

“As habilitações nas várias categorias e subcategorias contidas nos alvarás das empresas de construção são atribuídas por classes, de acordo com o valor dos trabalhos que os seus titulares ficam habilitados a realizar”, refere a portaria publicada esta terça-feira em Diário da República. E os valores das obras correspondentes a cada uma das classes foram definidos em 2012, através de outra portaria de abril de 2012, retificada pouco depois.

Desde então, nunca mais se alteraram. Contudo, “decorrido este tempo, considera-se importante promover uma atualização dos valores das classes dos alvarás, tendo por base o aumento médio de todas as fórmulas tipo de revisão de preços neste período de tempo”, diz a secretaria de Estado da Habitação.

Assim, a classe de habilitações mais baixa, passa a prever um valor máximo de obra permitida de 200 mil euros, ou seja, cerca de 30 mil euros a mais do que era permitido até aqui. A classe 2 passa para um teto máximo de 400 mil euros, enquanto a classe 3 sobe para 800 mil euros. A classe mais alta (9) passa de um máximo acima dos 16,6 milhões de euros em obras para um máximo superior a 19 milhões de euros em obras.

Com estas atualizações, que entram em vigor já esta quarta-feira, diz o Governo, “pretende-se também ampliar a competitividade, apoiar a economia e as empresas do setor da construção”. Isto numa altura em que os preços da construção têm disparado, incluindo o custo da mão-de-obra e dos materiais, acabando por fazer disparar o preço final das obras.

Imoexpansão Imobiliária da Figueira da Foz, encerrou as Comemorações do seu 30º Aniversário, em conjunto com a Magenta, Associação dos Artistas pela Arte, que celebrou também o seu 19º Aniversário.

Um dos eventos comemorativos decorreu no dia 7 de Agosto, com uma exposição de fotografias antigas da Figueira da Foz.

O evento teve mais de uma centena de fotografias expostas, tendo um cariz solidário, sendo a verba angariada com a venda a reverter para a Liga dos Amigos do Hospital Distrital da Figueira da Foz.

A exposição esteve patente durante um mês na sede da Magenta, na Praça Luís de Albuquerque, junto ao Forte de Santa Catarina, na parte de baixo da Esplanada Silva Guimarães.

O evento comemorativo contou com a presença do Presidente da Câmara Municipal, Dr. Pedro Santana Lopes, o Presidente da Mesa da Assembleia Municipal, Engº José Duarte, a Vereadora Drª Olga Brás e a Presidente da Junta de Freguesia de Buarcos e São Julião, Rosa Baptista.

O Dr. Pedro Santana Lopes, no seu discurso, congratulou-se com as duas entidades, mencionando a bonita aliança entre o sector imobiliário e a arte, que não tendo muito em comum, com vontade, criatividade e imaginação, podem criar sinergias para que os edifícios se enquadrem com mais harmonia, na sua zona envolvente.

O Sr. Presidente realçou o actual dinamismo do sector imobiliário, mencionando que o município, até Julho, já tinha arrecadado, relativamente a receitas de IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis), o valor previsto para todo o ano de 2022, mencionando o contributo dos empresários para que a Figueira esteja na vanguarda, e ainda a sua disponibilidade para ouvir sugestões para tornar a Figueira da Foz ainda mais apetecível, pois quer no passado, como mostra o título da exposição fotográfica, “Figueira da Foz, Ontem como Hoje, é um Encanto”.

Por sua vez, a fundadora da Imoexpansão, Ana Machado, falou do passado, passando a palavra ao seu filho e gerente, António Ambrósio, que falou do futuro, prometendo continuar a trabalhar seguindo o ADN da Imoexpansão, sempre ao serviço dos seus clientes, dos Figueirenses e de todos os quantos vivem, ou visitem a Figueira da Foz.

Findos os discursos, uma actuação musical, onde ao piano a voz de Adelaide Sofia brindou os presentes com o Hino da Figueira da Foz e os Parabéns às aniversariantes.

A boa disposição prosseguiu com o corte dos bolos de aniversário da Imoexpansão e Magenta, brindes e convívio entre os presentes.

Veja estas e outras fotos aqui e veja o que saiu nos media

As boas energias são fundamentais para o equilíbrio da nossa vida. As Plantas são perfeitas para manter um ambiente equilibrado, cheio de energias positivas que podem afastar os maus pensamentos e vibrações.

São estas más energias que, de uma forma ou de outra, podem nos prejudicar. Veja como atrair coisas boas para o interior da sua casa.

Existem algumas plantas que possuem uma função protetora e energética para a sua vida doméstica. Veja aqui alguns exemplos e prepare a sua casa.

Plantas que Trazem Energia Positiva para sua Casa

Bambu

No Feng Shui, esta planta tem um significado bastante positivo. Simboliza pureza e sorte. Esta planta de forma diferente atrai prosperidade, sorte, abundância, amor e felicidade. Atrai ainda boa saúde mental e livre de estresse.

Coloque o bambu em vasos, pequenos copos ou algumas pedras pequenas para dar um toque de elegância à sua casa. São plantas de baixa manutenção.

Manjericão

É conhecida por ser uma excelente planta para os nossos pratos culinários, possui propriedades anti-inflamatórias, antitóxico e antioxidante para o sistema nervoso, pele e órgãos em geral. Além disso, é especial para purificar a atmosfera do local onde você está.

Se você tem uma planta de manjericão em sua casa, certifique-se de sentir-se muito mais leve, livre de estresse, fadiga e preocupações.

Para atrair energia coloque nas janelas de sua casa e no quarto.

Jasmim

Esta planta simboliza o amor, a bondade e a riqueza espiritual. Muitas noivas usam esta planta para decorar a seu casamento ou no bouquet de noiva como forma de representar o amor.

Para além de ser uma flor muito bonita serve para aumentar as defesas do corpo, prevenir febres, proteger o sistema imunológico e melhorar nosso humor.

Para proteger a casa das más energias coloque jasmim em pequenos vasos de forma a proteger as entradas da casa. Coloque o jasmim nas janelas e junto da porta de entrada.

Sálvia

A sálvia é uma planta muito procurada por ter propriedades antibacterianas, antifúngicas, antisséptico e antioxidantes poderosas.

Dentro de casa ajuda a evitar as vibrações negativas e melhora o humor das pessoas que vivem dentro de casa.

Você a sálvia de maneiras diferentes, seja em infusões, pratos culinários ou simplesmente plantá-lo e colocá-lo em um lugar central em sua casa.