Volta a ser possível comprar casa num ano, vendê-la no outro e beneficiar da isenção de IRS sobre mais-valias.

O Governo decidiu mudar as regras das mais-valias de imóveis, de forma a alargar o regime fiscal a mais casos. Assim, volta a ser possível comprar casa num ano, vendê-la noutro e beneficiar das regras fiscais sobre as mais-valias. Claro que tem de estar em causa a aquisição de uma habitação própria permanente. Antes, era necessário ficar com o imóvel no mínimo 2 anos antes de o vender.

O Mais Habitação desenhado pelo anterior Governo socialista colocou restrições ao regime que prevê a isenção de IRS sobre as mais-valias no caso da venda de uma casa e aplicação desse valor na compra de outra habitação própria e permanente. Mas para isso ser possível era preciso a casa ter sido morada de família e ainda ficar com o imóvel no mínimo 24 anos antes de ocorrer a transação, recorda o Jornal de Negócios.

É precisamente o prazo mínimo de detenção do imóvel que o novo Governo liderado por Montenegro decidiu mexer. “Mudámos as regras fiscais [para] alargar a possibilidade de reinvestimento das mais-valias quando se vende uma habitação própria e permanente. Tinha sido fixado um prazo mínimo de detenção de 24 meses e reduzimo-lo para 12 meses”, explicou António Leitão Amaro, ministro da Presidência, durante a conferência de imprensa que se seguiu à reunião do Conselho de Ministros realizada no dia 27 de maio.

Assim, passou a ser possível beneficiar da isenção do IRS sobre as mais-valias na venda e posterior compra de habitação própria e permanente no prazo de dois anos. Para isso, há que garantir que “o imóvel transmitido tenha sido destinado a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, comprovada através do respetivo domicílio fiscal, nos 24 meses anteriores à data da transmissão”, cita o mesmo jornal.

A construção de casas modulares em betão tem ganhado destaque em Portugal, apresentando-se como uma alternativa moderna e eficiente às técnicas tradicionais de edificação. Este artigo explora as vantagens, possíveis desvantagens, custos, resistência e durabilidade das casas modulares em betão, com um enfoque na realidade portuguesa.

Vantagens das Casas Modulares em Betão

1.Rapidez de Construção

Uma das principais vantagens das casas modulares em betão é a rapidez de construção. Este método permite que grande parte da obra seja realizada em ambiente controlado, numa fábrica, reduzindo o tempo necessário no local de construção. Assim, a montagem final no terreno pode ser concluída em questão de dias ou semanas, dependendo da complexidade do projeto. Em Portugal, onde os processos burocráticos podem atrasar o início das obras, esta eficiência é altamente valorizada.

2.Precisão e Qualidade

A construção em fábrica garante um nível elevado de precisão e controle de qualidade, uma vez que as condições de produção são mais estáveis do que num canteiro de obras tradicional. Este ambiente controlado reduz a probabilidade de erros e defeitos, resultando em componentes de betão de alta qualidade. Além disso, a tecnologia de fabrico avançada permite a produção de módulos personalizados que atendem aos requisitos específicos dos clientes.

3.Sustentabilidade

As casas modulares em betão são mais sustentáveis do que as construções tradicionais. A produção em massa de módulos reduz o desperdício de materiais e melhora a eficiência dos recursos. Além disso, o betão é um material durável e reciclável, o que contribui para a sustentabilidade ambiental. Em Portugal, onde a conscientização ambiental está a crescer, este é um fator relevante.

4.Flexibilidade de Design

Os sistemas modulares permitem uma grande flexibilidade de design. Os módulos podem ser configurados de várias maneiras para atender a diferentes necessidades e preferências estéticas. Isto possibilita a criação de projetos arquitetónicos inovadores e personalizados, que podem ser adaptados ao contexto urbano ou rural português.

Possíveis Desvantagens

1.Custos Iniciais

Embora as casas modulares em betão possam ser mais econômicas a longo prazo devido à sua durabilidade e eficiência energética, os custos iniciais podem ser elevados. O investimento em tecnologia e na fabricação de módulos pode ser significativo. No entanto, estes custos podem ser amortizados ao longo do tempo, graças à redução dos custos de manutenção e à longevidade das construções.

2.Transporte e Logística

O transporte dos módulos de betão até ao local de construção pode apresentar desafios logísticos. Em Portugal, com a sua geografia variada e algumas áreas de difícil acesso, o transporte de grandes peças pré-fabricadas pode ser complicado e caro. Além disso, é necessário um planeamento cuidadoso para garantir que os módulos cheguem ao local em boas condições e sejam montados corretamente.

3.Percepção Pública

Apesar das vantagens, há ainda uma certa resistência do público em geral às casas modulares em betão. Muitos portugueses estão acostumados às construções tradicionais e podem ser céticos quanto à qualidade e durabilidade das construções modulares. A mudança desta perceção requer tempo e esforços de sensibilização por parte dos promotores e construtores.

Custos em Comparação com a Construção Tradicional

A comparação dos custos entre casas modulares em betão e construções tradicionais deve considerar vários fatores. Inicialmente, os custos das casas modulares podem parecer mais altos devido ao investimento em tecnologia e fabrico. No entanto, a eficiência do processo construtivo e a redução do tempo de construção resultam em poupanças significativas.

Os custos de mão-de-obra são reduzidos, uma vez que menos trabalhadores são necessários no local de construção. Além disso, a precisão na fabricação diminui o risco de retrabalho e desperdício de materiais, resultando em custos operacionais mais baixos.

A longo prazo, as casas modulares em betão podem ser mais económicas devido à sua durabilidade e menor necessidade de manutenção. As construções tradicionais, por outro lado, podem enfrentar problemas estruturais e de eficiência energética, que acarretam custos adicionais ao longo dos anos.

Resistência e Durabilidade

A resistência e durabilidade das casas modulares em betão são notáveis. O betão é um material conhecido pela sua robustez e capacidade de suportar condições adversas. Em Portugal, onde os climas podem variar significativamente de região para região, esta resistência é uma vantagem crucial.

1.Resistência Estrutural

O betão tem uma alta resistência à compressão, o que o torna ideal para estruturas que precisam suportar grandes cargas. As casas modulares em betão são projetadas para serem sismicamente resistentes, uma característica importante em zonas sísmicas, como algumas áreas de Portugal.

2.Durabilidade

As construções em betão têm uma vida útil longa, muitas vezes excedendo 50 anos com manutenção mínima. Este material é resistente a fogo, água e pragas, fatores que podem comprometer a integridade de outras formas de construção. Em Portugal, onde a humidade e as intempéries são comuns, a durabilidade do betão é uma vantagem significativa.

3.Eficiência Energética

As casas modulares em betão também oferecem boa eficiência energética, graças às propriedades térmicas do betão. Este material tem uma capacidade de massa térmica elevada, ajudando a regular a temperatura interna da casa e reduzindo a necessidade de aquecimento e arrefecimento. Isto resulta em poupanças nos custos de energia e contribui para um ambiente mais confortável.

Conclusão

As casas modulares em betão representam uma solução inovadora e eficiente para a construção habitacional em Portugal. Com vantagens claras em termos de rapidez de construção, qualidade, sustentabilidade e durabilidade, estas casas estão bem posicionadas para enfrentar os desafios do mercado imobiliário português.

Embora existam algumas desvantagens, como os custos iniciais e desafios logísticos, os benefícios a longo prazo superam estes obstáculos. A adoção crescente desta tecnologia pode transformar o panorama da construção em Portugal, oferecendo habitações de alta qualidade e sustentáveis para as futuras gerações.

Investir em casas modulares em betão é, portanto, uma aposta segura e inteligente, que pode contribuir para um desenvolvimento mais sustentável e inovador no setor da construção portuguesa.

A casa de família é mais do que um simples edifício; é um repositório de memórias, um espaço onde gerações se reuniram para celebrar, partilhar e viver momentos únicos. Manter uma casa histórica na família é uma tarefa que exige dedicação, planeamento e amor. Este artigo oferece orientações e inspirações sobre como preservar este precioso património, garantindo que as histórias e tradições familiares continuem a ser vividas e celebradas.

1.Valorizar a História e as Memórias

Cada canto de uma casa histórica conta uma história, desde as marcas nas paredes até aos móveis antigos que testemunharam tantas conversas e risos. O primeiro passo para manter uma casa histórica na família é reconhecer o seu valor emocional e cultural. Partilhe histórias com os mais jovens, organize visitas guiadas pela casa, destacando detalhes importantes e explicando a importância de cada objecto e espaço. Esta partilha de memórias ajuda a criar um laço emocional forte entre os membros da família e a casa.

2.Realizar Manutenção Regular

Manter uma casa histórica em boas condições requer uma manutenção regular e cuidadosa. Inspecções periódicas são essenciais para identificar problemas como infiltrações, humidade, pragas ou desgaste estrutural. É importante contratar profissionais especializados em restauro de edifícios históricos, garantindo que as intervenções respeitem a integridade original da casa. A manutenção preventiva é fundamental para evitar reparações dispendiosas e preservar a autenticidade da casa ao longo do tempo.

3.Criar um Plano de Conservação

Elaborar um plano de conservação detalhado pode ajudar a gerir a manutenção da casa de forma organizada e eficiente. Este plano deve incluir um cronograma de inspecções e reparações, orçamentos para intervenções futuras, e uma lista de contactos de especialistas em restauro. Ter um plano claro permite antecipar necessidades e distribuir as responsabilidades entre os membros da família, assegurando que todos participam na preservação do património comum.

4.Procurar Apoios e Subsídios

Em muitos casos, é possível obter apoio financeiro e técnico para a conservação de casas históricas. Existem programas governamentais e organizações dedicadas à preservação do património que oferecem subsídios, isenções fiscais e aconselhamento especializado. Pesquisar e candidatar-se a estes apoios pode aliviar o peso financeiro da manutenção e restauro, permitindo realizar intervenções necessárias sem comprometer o orçamento familiar.

5.Envolver Toda a Família

Para garantir que a casa histórica permanece na família, é crucial envolver todos os membros na sua preservação. Organize reuniões familiares para discutir o estado da casa e planear futuras intervenções. Incentive os mais jovens a participarem em tarefas de manutenção simples e a aprenderem sobre a importância da casa para a família. Criar um sentimento de responsabilidade e pertença é essencial para que as futuras gerações se sintam motivadas a continuar o legado.

6.Explorar Novas Utilizações

Manter uma casa histórica habitada e em uso é uma das melhores formas de garantir a sua preservação. Considere novas formas de utilização que possam trazer benefícios à família e à comunidade. Por exemplo, a casa pode ser transformada num espaço para eventos familiares, como casamentos e aniversários, ou num local para workshops e actividades culturais. Outra opção é alugar parte da casa para turismo rural, gerando receitas que podem ser reinvestidas na sua manutenção.

7.Documentar e Arquivar

Criar um arquivo familiar que documente a história da casa e da família é uma forma de preservar memórias e facilitar a transmissão de conhecimento às futuras gerações. Reúna fotografias antigas, cartas, diários e outros documentos que registam a vida na casa. Digitalize estes materiais e organize-os num formato acessível. Este arquivo pode também incluir vídeos e testemunhos orais de familiares mais velhos, criando um recurso valioso para as gerações futuras.

8.Celebrar as Tradições Familiares

As tradições familiares são a alma de uma casa histórica. Manter e celebrar estas tradições reforça o sentido de identidade e pertença. Organize eventos regulares que celebrem a história e as tradições da família, como jantares temáticos, encontros anuais ou festas sazonais. Estas celebrações não só mantêm viva a memória dos antepassados, como também criam novas memórias para as gerações presentes e futuras.

9.Planear a Transmissão

A transmissão de uma casa histórica entre gerações deve ser planeada com cuidado para evitar conflitos e assegurar que a casa permanece na família. Considere elaborar um testamento claro, especificando a quem será legada a casa e as condições para a sua preservação. Discuta estas questões abertamente com todos os membros da família, garantindo que todos compreendem e respeitam os desejos dos seus antepassados.

10.Inspirar-se em Outros Exemplos

Há muitas histórias inspiradoras de famílias que conseguiram preservar as suas casas históricas através de gerações. Procure exemplos e aprenda com as experiências de outros. Participe em encontros e associações dedicadas à preservação do património familiar, onde pode partilhar ideias e receber aconselhamento.

Conclusão

Manter uma casa histórica na família é um acto de amor e respeito pelo passado, um compromisso com o presente e uma promessa para o futuro. Requer dedicação, planeamento e a colaboração de todos os membros da família. Ao valorizar as memórias, realizar manutenção cuidadosa, envolver a família e explorar novas formas de utilização, é possível garantir que esta preciosa herança continua a ser um lugar de encontro, celebração e lembrança para as gerações futuras. O esforço investido na preservação de uma casa histórica é recompensado pela continuidade de um legado familiar que transcende o tempo, mantendo viva a chama das memórias e tradições que definem a identidade de uma família.

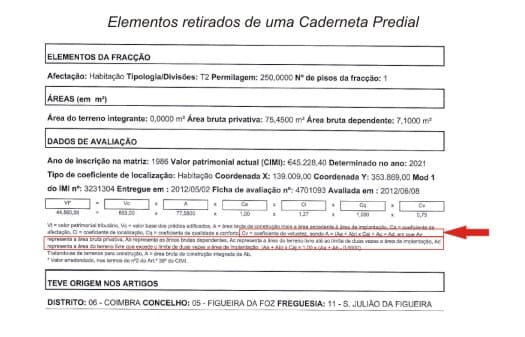

A avaliação de imóveis é um processo complexo e crucial para várias finalidades, desde a compra e venda até o cálculo de impostos. Entre os muitos fatores considerados na avaliação de um imóvel, o coeficiente de vetustez destaca-se como um dos mais importantes. Este artigo explora o conceito de coeficiente de vetustez, sua aplicação na avaliação de imóveis, e a sua relevância no contexto de reavaliações fiscais.31

O Conceito de Coeficiente de Vetustez

O coeficiente de vetustez é um indicador que mede a depreciação de um imóvel ao longo do tempo. Ele reflete a perda de valor do imóvel devido ao envelhecimento e ao desgaste natural. O termo “vetustez” deriva do latim “vetustas”, que significa antiguidade ou velhice, indicando que o coeficiente é uma função direta da idade do imóvel.

Cálculo do Coeficiente de Vetustez

O cálculo do coeficiente de vetustez pode variar, mas geralmente é expresso como uma função decrescente da idade do imóvel. A fórmula básica pode ser representada por:

CV= 1 − (Idade do Imóvel Vida útil do Imóvel) CV = 1 − (Vida útil do Imóvel Idade do Imóvel)

Onde:

–CV é o coeficiente de vetustez,

-A idade do imóvel é o número de anos desde a construção ou última reforma significativa,

-A vida útil do imóvel é o número de anos durante os quais o imóvel é considerado funcional e seguro.

Por exemplo, se considerarmos um imóvel com uma vida útil de 50 anos:

-Para um imóvel com 10 anos de idade, o coeficiente de vetustez seria: = 1 − (1050) = 0,8CV=1 − (5010) = 0,8

-Para um imóvel com 25 anos de idade, o coeficiente de vetustez seria: = 1 − (2550) = 0,5 CV = 1 − (5025) = 0,5

-Para um imóvel com 40 anos de idade, o coeficiente de vetustez seria: = 1 − (4050) = 0,2 CV = 1 − (5040) = 0,2

Importância na Avaliação de Imóveis

O coeficiente de vetustez desempenha um papel crucial na avaliação de imóveis por várias razões:

1.Determinação do Valor de Mercado: Ao refletir a depreciação do imóvel, o coeficiente de vetustez permite uma avaliação mais precisa do seu valor de mercado. Imóveis mais antigos e desgastados tendem a ter um valor de mercado inferior, e este coeficiente ajusta a avaliação para refletir essa realidade.

2.Equidade nas Transações Imobiliárias: Para compradores e vendedores, uma avaliação que considere o coeficiente de vetustez garante que o preço acordado seja justo e reflita o estado real do imóvel.

3.Planeamento de Manutenção: Para proprietários, o coeficiente de vetustez pode indicar a necessidade de manutenção ou renovação para preservar ou aumentar o valor do imóvel.

Relevância na Reavaliação Fiscal

A aplicação do coeficiente de vetustez não se limita apenas à determinação do valor de mercado para transações privadas. Ele é igualmente relevante no contexto fiscal, especialmente para a reavaliação de imóveis para efeitos de tributação, como o Imposto Municipal sobre Imóveis (IMI).

Cálculo do IMI

O IMI é calculado com base no valor patrimonial tributário (VPT) do imóvel, que deve refletir o seu valor de mercado. O coeficiente de vetustez influencia diretamente este valor, pois ajusta o VPT para considerar a depreciação do imóvel ao longo do tempo.

Pedido de Reavaliação

Os proprietários podem solicitar a reavaliação do seu imóvel para fins fiscais, especialmente se considerarem que o valor patrimonial atribuído está desatualizado ou não reflete adequadamente a condição do imóvel. Nestas situações, o coeficiente de vetustez pode ser um argumento crucial.

1.Atualização do Valor Patrimonial: Um imóvel que tenha sofrido desgaste significativo pode ter um valor patrimonial inflacionado se a depreciação não for adequadamente considerada. A aplicação correta do coeficiente de vetustez pode reduzir o VPT, resultando em impostos mais justos.

2.Justiça Fiscal: Proprietários de imóveis mais antigos muitas vezes enfrentam uma carga fiscal desproporcional se o valor patrimonial não refletir a depreciação. A reavaliação baseada no coeficiente de vetustez promove a equidade fiscal, garantindo que os impostos sejam proporcionais ao valor real do imóvel.

Procedimentos para Reavaliação

Para solicitar a reavaliação do imóvel para efeitos fiscais, os proprietários devem seguir um procedimento específico junto às autoridades tributárias. Este processo geralmente envolve:

1.Pedido Formal: Submeter um pedido de reavaliação à Autoridade Tributária e Aduaneira (AT), especificando os motivos para a reavaliação, incluindo a consideração da vetustez.

2.Documentação Suporte: Fornecer documentação que suporte a idade do imóvel e seu estado atual, como relatórios de inspeção ou avaliações anteriores.

3.Avaliação Técnica: A AT pode realizar uma nova avaliação técnica para determinar o valor atualizado do imóvel, aplicando o coeficiente de vetustez adequado.

Conclusão

O coeficiente de vetustez é um elemento essencial na avaliação de imóveis, refletindo a depreciação e garantindo que o valor atribuído seja justo e preciso. Sua aplicação é crucial não apenas para transações de mercado, mas também para a equidade fiscal. No contexto de reavaliações fiscais, o coeficiente de vetustez assegura que os proprietários paguem impostos proporcionais ao valor real dos seus imóveis, promovendo justiça e equilíbrio no sistema tributário. A compreensão e aplicação correta deste coeficiente são, portanto, fundamentais tanto para avaliadores imobiliários quanto para proprietários e autoridades fiscais.

Com a chegada da primavera, o tempo fica mais ameno e isso significa que podemos tirar partido dos recursos naturais para aquecer ou arrefecer a casa. Descubra as medidas simples que o vão ajudar a manter a casa confortável e arejada, de forma poupada e com uma mãozinha da mãe natureza.

-Nos dias mais frios, aproveite o sol: abra as cortinas e/ou estores das janelas durante o dia e, à noite, feche-os. Nos dias de calor, feche aqueles durante o dia e, à noite, abra as janelas para arrefecer a habitação.

-Renove o ar interior da habitação todos os dias: basta abrir as janelas, de preferência de direções opostas, para que a casa fique ventilada. Esta operação é ainda mais importante, quando existem várias pessoas dentro de casa e por um período alargado.

-Se a casa tiver um sistema de ventilação mecânica, assegure-se de que o mesmo está programado de modo a que a renovação do ar esteja ajustada ao número de pessoas na habitação.

-Se usar um termoventilador: ligue-o apenas quando alguém estiver na divisão e desligue-o assim que sair ou for dormir. Caso use um radiador a óleo: use durante o menor tempo possível e regule o termóstato para, no máximo, 21°C. Se usar um aparelho de ar condicionado: regule-o para 20 a 21°C e ligue apenas quando estiver na divisão.

Refresque seu lar de maneira sustentável

Uma casa bem ventilada é objeto de desejo para muita gente. Afinal, quem não gosta de uma brisa fresquinha em dias de muito calor, não é mesmo?

Visando proporcionar um ambiente mais saudável e sustentável, a ventilação natural é uma técnica muito interessante que deve ser usada em casas e prédios. Seja na sua residência ou no seu comércio, é ótimo ter um espaço arejado.

Os benefícios de implementar as diferentes técnicas de ventilação natural são sentidos diariamente. Espaços contemplados pela ação do vento proporcionam um ar mais limpo, mais húmido e menos sufocante.

Para lhe explicar como usar as técnicas de ventilação natural, preparamos este artigo cheio de dicas.

O que é ventilação natural?

Como o nome sugere, ventilação natural é uma estratégia voltada à construção ou adaptação de ambientes para permitir maior circulação de ar.

Através da instalação de pontos de entrada e saída de ar em locais estratégicos, é possível proporcionar diferentes tipos de ventilação. Esses contribuem de maneiras únicas para a saúde e o bem-estar dos moradores ou visitantes.

Resumindo, a ventilação natural é uma maneira inteligente de utilizar o vento, um recurso natural gratuito e renovável. Além disso, é também uma forma consciente de aplicar conceitos sustentáveis ao seu dia a dia.

Importância da ventilação natural

Existe uma vertente da Arquitetura que se baseia na elaboração de projetos arquitetónicos sustentáveis. Conhecida como Arquitetura Bioclimática, ela une beleza e sustentabilidade nas construções através do uso eficiente dos recursos naturais.

Por esta razão, a ventilação natural é um conceito bastante conhecido e utilizado nessa área. Edificações construídas com esse tipo de ventilação proporcionam diversas vantagens.

Primeiramente, há benefícios à saúde. Isso porque a maior circulação permite uma troca constante do ar no ambiente, reduzindo as impurezas e aumentando sua qualidade. Isso também impede a criação e desenvolvimento de fungos e mofos, já que retira a humidade em excesso.

Com as atuais taxas de poluição atmosférica, o contato frequente com um ar parado pode acarretar doenças. Asma, rinite, pneumonia e até cancro do pulmão podem ser derivadas de anos e anos de exposição a um ar de baixa qualidade, sabia?

Outro benefício possível é o energético. Com mais ar entrando e refrescando o ambiente, não é necessário usar tanto o ventilador e o ar-condicionado. Com isso, o consumo de energia também diminui, melhorando a eficiência energética do seu imóvel.

A ventilação natural também proporciona o conforto térmico dos ambientes. Isto ocorre através da ventilação psicofisiológica e da ventilação convectiva.

A primeira tem relação com o equilíbrio da temperatura e o alcance de um clima agradável, tanto psicológico quanto fisicamente. A segunda diz respeito à diminuição da temperatura no ambiente, que ocorre por meio da troca de calor de um lugar para outro através da movimentação das correntes de ar.

4 Técnicas de ventilação natural

1.Ventilação cruzada

Esta é uma das técnicas mais conhecidas. Ela utiliza aberturas posicionadas em lados opostos que permitem a criação de uma corrente de ar fresco que envolve todo o ambiente.

As aberturas, que podem ser portas, janelas, claraboias etc., permitem a entrada e a saída do ar de maneira cruzada. Assim, o ar entra e sai por ambos os lados da construção.

A ventilação cruzada é indicada para construções em locais de temperatura elevada, pois diminui consideravelmente a sensação térmica dos ambientes. Também pode ser utilizada em regiões de casas geminadas, onde a proximidade dos imóveis bloqueia a circulação adequada do ar.

2.Ventilação Induzida

Diferente da ventilação cruzada, que utiliza a movimentação natural do vento, nesta técnica são utilizados sistemas de indução térmica para conduzir à ventilação do ar.

Por ser menos denso, o ar quente é mais leve que o ar frio. Desta forma, as aberturas são posicionadas próximas ao solo, permitindo a entrada do ar frio. Consequentemente, o ar quente é empurrado para cima, onde são posicionadas outras aberturas, desta vez, próximas ao tecto, que garantem a saída desse ar.

Esta técnica costuma ser utilizada em hospitais, já que a ventilação cruzada poderia carregar bactérias e outros micro-organismos propagadores de doenças.

Casas com pé-direito elevado também podem se beneficiar dela. O amplo espaço permite maior circulação do ar, retirando o calor da parte mais baixa.

3. Efeito Chaminé

Muito comum em prédios e edifícios verticais, esta técnica é parecida com a ventilação induzida. Porém, em vez de empurrar o ar quente para fora através de aberturas próximas ao teto, ela o faz sair pela cobertura.

Com áreas abertas no centro do edifício ou torres estrategicamente instaladas, esse tipo de ventilação permite uma melhor circulação do ar por toda a estrutura. Por fim, o ar quente é expelido através de lanternins, aberturas zenitais ou exaustores eólicos posicionados no topo da construção.

Aberturas Zenitais – Foto: @Amit Geron

4.Resfriamento Evaporativo

Nesta técnica, espelhos d’água ou lagos são construídos na direção das correntes de ar. Isto faz com que o vento, ao passar pela água, carregue consigo uma quantia de humidade e refresque ambientes em locais áridos.

Ela costuma ser utilizada na frente de edifícios com amplas aberturas ou construções arquitetónicas imponentes.

Mais algumas coisas devem ser consideradas no momento de elaboração do seu projeto de ventilação natural. A instalação de brises, aberturas em diversos formatos que permitem a entrada de ar e de luz no ambiente, podem ser fundamentais.

Brises / Quebra sol

As grelhas para ventilação são ótimas opções. Além de terem fácil instalação e permitirem a circulação do ar, elas ainda evitam o surgimento de mofo e bolor, e a entrada de insetos.

Fique atento também às barreiras que podem impedir a circulação adequada do ar, como paredes, móveis, painéis e qualquer coisa que represente uma interrupção no fluxo constante de ventilação. Você pode mudá-los de local para favorecer a movimentação e o controle da temperatura no ambiente.

Viu como a ventilação natural pode ser extremamente benéfica para sua saúde e seu bem-estar?

Texto de Sílvia Silva, In DECO PROTeste, 14 Novembro 2022 e in Astra, 28 Março 2022, tratado por Imoexpansão

A habitação, ou melhor, a falta dela, é um tema a que está na ordem do dia.

Na década de 2005/2015 encerraram dezenas de milhares de empresas da indústria da construção civil e perderam-se mais de 430 mil postos de trabalho no setor. Em 2001, a nível nacional, foram concluídos cerca de 115 mil fogos novos e em 2016 cerca de 8 mil. No Município de Cantanhede, a redução foi de 321 fogos em 2001 para 63 em 2016, tendo em 2022 sido concluídos cerca de 155 fogos em construções novas.

Em Portugal há mais casas que famílias, pelo que o problema reside na falta de habitações onde elas são precisas e no facto de haver mais de 720.000 fogos devolutos.

Face ao cenário a que chegámos, resolver a carência estrutural do acesso à habitação assenta muito na via da reabilitação do edificado, estimulando a oferta tanto no mercado de arrendamento como no de aquisição, sendo prudente repensar os modelos de desenvolvimento urbano na procura do equilíbrio entre os vários segmentos da oferta habitacional e fomentando a coesão territorial.

Fora dos centros urbanos assistimos à desertificação social, urbana e territorial, ao abandono e ao desordenamento. A falência do setor primário associada à falta de planeamento e de condições de fixação, empurrou as pessoas para outras soluções de vida e contribuiu para o desenho de um desenvolvimento frágil.

Nos centros urbanos assistimos a dois problemas: ocupação desenfreada e degradação do parque urbano edificado com abandono dos edifícios. Este último apela e dá caráter estruturante à reabilitação e requalificação urbana.

A reabilitação e requalificação dos centros urbanos é fundamental para a revitalização, competitividade e sustentabilidade e para a coesão social e territorial, impondo-se como forma de garantir respostas às necessidades atuais e futuras das sociedades modernas, sendo um motor da atividade da constrição civil e dos serviços conexos.

Os lugares urbanos têm que ser sustentáveis, acolhedores, promotores de bem-estar, integradores e facilitadores. Devem ser revitalizados para motivar os residentes, indo ao encontro dos interesses dos jovens, promovendo a atratividade, a proximidade e a fixação.

A reabilitação, tanto urbana como de edificado, deve, portanto, ser considerada um aspeto central das políticas de habitação.

A reabilitação dos espaços públicos é uma medida de incentivo à reabilitação do edificado envolvente, devendo traduzir-se em soluções que transportam preocupações ao nível da sustentabilidade ambiental e das acessibilidades.

A reabilitação é, seguramente, um desígnio nacional e uma inevitabilidade da sociedade moderna.

Dito isto, faz todo o sentido falar em estratégias locais de habitação. A definição de Planos Estratégicos de Desenvolvimento Urbano, o estabelecimento de Áreas de Reabilitação Urbana e a definição e implementação de Operações de Reabilitação Urbana, como instrumentos definidores das políticas de regeneração urbana e das estratégias de intervenção, com o devido enquadramento nos Planos de Financiamento, são fundamentais para alavancar o processo de recuperação das condições para a habitação em cada território.

A importância da atividade da construção civil e dos serviços conexos, ao proporcionarem trabalho e fluxos financeiros para as empresas, para as autarquias e para as pessoas, tem fortes impactos na economia e na evolução das áreas urbanas e da qualidade de vida da sociedade, pelo que a celeridade dos processos se apresenta fundamental para a cadeia de valor do Habitat, numa ótica de crescimento e de competitividade.

Temos assistido a um esforço considerável na definição e enquadramento de novas políticas de habitação e reabilitação urbana, mas parece sempre que ainda falta algo… e o tempo urge.

Já existe muita informação sobre a matéria, mas é necessário o pleno diagnóstico do património imobiliário devoluto, público, municipal, cooperativo, de organizações não governamentais e de privados, em moldes que permitam ir além dos modelos de financiamento e gestão do património público, encontrando soluções conducentes à rápida reabilitação e consequente uso do património privado, numa perspetiva de valorização patrimonial economicamente sustentável.

Perante a complexidade do problema, importa reflectir sobre o posicionamento e moldes de intervenção dos Municípios no que respeita ao património imobiliário privado devoluto ou subutilizado, no sentido de perceber o que podem e devem fazer para impulsionar a reabilitação e o uso do mesmo. A motivação para o investimento na reabilitação, implica esclarecimento e apoio para a perceção de como se regularizam as situações e de como se operacionalizam e se financiam os projetos.

Conscientes da influência que tal percurso terá no mercado da habitação, na dinamização da construção e no processo de fixação da população, é de fulcral importância a celeridade na aprovação das operações urbanísticas e a implementação de (mais) medidas simplex, bem como a revisão e adaptação (constantes) dos regulamentos tão desfasados dos conhecimentos estabilizados que são do domínio comum, além das anunciadas medidas de redução dos custos tributários e das taxas urbanísticas.

O Plano de Recuperação e Resiliência, ao visar a implementação de um conjunto de reformas e investimentos destinados a reforçar o objetivo de convergência com a Europa, tem na dimensão de Resiliência o reforço da resiliência social, económico e territorial do país, entre as quais se inclui a habitação, e tem na dimensão de Transposição Climática a reabilitação e eficiência energética, tendo como objetivos reabilitar e tornar os edifícios energeticamente mais eficientes.

São inquestionáveis os inúmeros benefícios sociais, ambientais e económicos, inerentes à reabilitação e requalificação dos tecidos urbanos. E são enormes.

Idalécio Pessoa Oliveira, Cantanhede, in Diário de Coimbra, 2024/Maio /16

O verão está prestes a chegar, e com ele vem a oportunidade de desfrutar de dias ensolarados na sua casa de praia. Para garantir que a sua estadia seja perfeita, é essencial preparar a casa de forma adequada. Este artigo fornecerá dicas valiosas para que possa aproveitar ao máximo a temporada de verão na sua segunda casa à beira-mar.

1.Limpeza Profunda e Manutenção Preventiva

Antes de mais, é crucial realizar uma limpeza profunda na casa de praia. Remova o pó acumulado durante o inverno, areje os quartos e verifique se há algum sinal de infiltração. Além disso, faça uma manutenção preventiva em sistemas como ar condicionado, ventilação e aquecimento para garantir que tudo funcione corretamente quando necessário.

2.Atualização dos Equipamentos de Lazer

O verão é a altura ideal para desfrutar ao máximo das áreas de lazer. Verifique se os equipamentos como churrasqueira, piscina, e utensílios de praia estão em perfeitas condições. Substitua infláveis danificados, confirme se as espreguiçadeiras estão em boas condições e teste os equipamentos desportivos como raquetes e bolas.

3.Renovação da Decoração

Nada como uma decoração fresca e leve para combinar com o ambiente de praia. Considere a troca de cortinas, almofadas e outros acessórios decorativos por opções mais claras e coloridas. Escolha tecidos leves que favoreçam a circulação do ar e proporcionem uma sensação de frescura. Uma decoração renovada cria um ambiente acolhedor e convidativo.

4.Verificação da Segurança

A segurança deve ser uma prioridade em qualquer casa, especialmente na de praia. Certifique-se de que todas as fechaduras estão em bom estado e que as janelas podem ser trancadas adequadamente. Se possuir um sistema de segurança, certifique-se de que está a funcionar corretamente. Esteja atento a possíveis problemas estruturais e corrija-os antes que se tornem mais graves.

5.Stock de Suprimentos Essenciais

Antes da chegada do verão, faça um inventário dos suprimentos essenciais. Certifique-se de que tem em stock produtos de limpeza, utensílios de cozinha, toalhas, lençóis e produtos de higiene pessoal. Mantenha uma reserva de alimentos não perecíveis para evitar surpresas desagradáveis durante a estadia.

6.Jardim e Espaços Exteriores

Dedique algum tempo à manutenção do jardim e espaços exteriores. Corte a relva, remova ervas daninhas e verifique o estado das plantas. Se tiver um terraço ou varanda, limpe e renove o mobiliário de exterior. Adicione plantas ou flores para trazer vida ao espaço e torná-lo mais acolhedor.

7.Programação de Atividades e Eventos

Para tornar a sua estadia mais especial, planeie algumas atividades e eventos. Consulte a programação local de eventos culturais, desportivos ou de entretenimento. Organize churrascos, jantares temáticos ou noites de cinema ao ar livre. Ter um plano de atividades adiciona diversão à estadia e cria memórias inesquecíveis.

Em resumo, a preparação da casa de praia para o verão requer uma abordagem abrangente. Desde a limpeza e manutenção até à decoração e organização de atividades, cada detalhe contribuirá para uma experiência de verão perfeita. Ao seguir estas dicas, estará pronto para receber familiares e amigos, desfrutando ao máximo dos dias ensolarados à beira-mar.

Há um encanto singular na brisa salgada que acaricia as nossas faces e no som hipnotizante das ondas que beijam a costa. Viver numa cidade do litoral, junto ao mar, é um privilégio que transcende as palavras e se manifesta na paz serena que envolve os nossos dias e no horizonte infinito que nos convida a sonhar. Neste artigo, mergulharemos na beleza intemporal das cidades costeiras, explorando os seus encantos únicos e celebrando o verdadeiro tesouro que é viver onde o mar e a terra se encontram.

O Despertar da Alma Marítima

Quem já teve o privilégio de acordar com o suave murmurar das ondas a dançar na praia sabe que viver à beira-mar é uma experiência que desperta a alma marítima em todos nós. Desde o primeiro raio de sol que pinta o horizonte de tons dourados até ao crepúsculo que pinta o céu de nuances de laranja e rosa, cada dia junto ao mar é uma sinfonia de cores e sensações que nos convida a celebrar a beleza efémera da vida.

O Encanto das Paisagens Costeiras

As cidades do litoral são verdadeiros tesouros da natureza, onde o mar se funde com a terra numa dança eterna de beleza e harmonia. Desde os imponentes penhascos que se erguem majestosos sobre as águas até às praias de areia dourada que se estendem até onde a vista alcança, cada paisagem costeira é uma obra-prima da natureza que nos convida a contemplar a sua beleza com reverência e admiração.

A Gastronomia dos Mares

Não há experiência mais deliciosa do que saborear os frutos do mar frescos e saborosos que as cidades do litoral têm para oferecer. Das sardinhas grelhadas à beira da praia aos mariscos requintados servidos nos melhores restaurantes à beira-mar, a gastronomia das cidades costeiras é uma celebração da riqueza dos mares e uma experiência sensorial que nos transporta numa viagem de sabores e aromas inesquecíveis.

O Lazer à Beira-Mar

Viver numa cidade do litoral, como a Figueira da Foz, é sinónimo de uma vida repleta de lazer e entretenimento à beira-mar. Desde os passeios descontraídos ao longo do calçadão até às atividades aquáticas emocionantes, como o surf e o mergulho, há sempre algo emocionante para fazer junto ao mar. E quando o sol se põe e o céu se enche de estrelas cintilantes, as noites à beira-mar ganham uma magia especial que nos convida a celebrar a beleza da vida sob o manto estrelado do universo.

O Bem-Estar Junto ao Mar

A proximidade com o mar tem também inúmeros benefícios para a nossa saúde e bem-estar. O ar salgado e rico em iodo é conhecido pelas suas propriedades terapêuticas, que ajudam a limpar as vias respiratórias e a promover uma sensação de bem-estar geral. Além disso, a serenidade e tranquilidade do mar têm um efeito calmante sobre a mente e o corpo, ajudando a reduzir o stress e a ansiedade e a promover uma sensação de paz interior.

Conclusão: Onde o Mar Encontra a Terra, Encontramos o Paraíso

Em suma, viver numa cidade do litoral, junto ao mar, é um privilégio que nos conecta com a essência mais profunda da vida. Das paisagens deslumbrantes aos sabores irresistíveis da gastronomia local, cada dia junto ao mar é uma celebração da beleza e da abundância da natureza. Portanto, que possamos nunca dar por garantido o tesouro precioso que é viver onde o mar encontra a terra, e que possamos sempre apreciar e honrar a beleza intemporal das cidades costeiras que chamamos de lar. Porque, verdadeiramente, onde o mar encontra a terra, encontramos o paraíso… na Figueira da Foz e se precisar ou quiser comprar uma casa neste Paraíso conte com a Imoexpansão Imobiliária, porque desde 1992 que torna pessoas felizes.

Na vida, há momentos que transcendem o comum, momentos em que o coração se enche de calor e a casa se transforma num refúgio de sorrisos e conversas. Receber convidados em nossa casa é uma arte delicada, uma oportunidade de criar memórias duradouras e deixar uma impressão marcante. Neste artigo, exploraremos a etiqueta refinada de receber em casa, desde as ocasiões mais nobres até os encontros mais íntimos, revelando os segredos para impressionar e encantar os nossos hóspedes.

O Convite: Um Gestão de Distinção

Tudo começa com o convite, um gesto de distinção que demonstra apreço e consideração pelos nossos convidados. Seja um convite formal enviado por correio ou um convite informal feito pessoalmente, a chave está em transmitir a mensagem com elegância e cortesia. Escolha palavras cuidadosas que expressem a sua genuína vontade de receber e crie uma atmosfera de antecipação e entusiasmo.

Designed by Freepik

As Melhores Ocasiões: Celebrações Memoráveis

Receber em casa pode transformar qualquer ocasião num evento memorável. Desde jantares formais a brunches descontraídos, há uma infinidade de momentos que merecem ser celebrados com estilo e sofisticação. Entre as melhores ocasiões para receber em casa estão os aniversários, as festas sazonais, os jantares de gala e as reuniões familiares. Seja qual for a ocasião, a chave está em criar um ambiente acolhedor e festivo, onde os nossos convidados se sintam especiais e apreciados.

Quem Receber: Escolha com Discernimento

Receber em casa é uma arte que requer discernimento na escolha dos convidados. Opte por pessoas que partilhem interesses e valores semelhantes, criando assim uma atmosfera de harmonia e afinidade. Seja generoso na sua hospitalidade, mas também esteja atento às necessidades e preferências dos seus convidados, garantindo que todos se sintam bem-vindos e confortáveis.

Como Receber: Um Ritual de Hospitalidade

Receber em casa é mais do que simplesmente oferecer comida e bebida aos nossos convidados. É um ritual de hospitalidade, um gesto de generosidade e cuidado que deixa uma marca indelével na memória dos presentes. Comece por receber os seus convidados com um sorriso caloroso e um aperto de mão firme, guiando-os depois para o espaço de convívio. Ofereça-lhes uma bebida refrescante e um pequeno aperitivo, enquanto aguardam pelo início da refeição. Durante o jantar, esteja atento às necessidades dos seus convidados, garantindo que todos se sintam incluídos na conversa e satisfeitos com a comida e bebida. Termine a noite com uma sobremesa exuberante e um brinde à amizade e à boa companhia.

Conclusão: A Arte de Deixar uma Marca

Receber em casa é uma arte que vai além da mera hospitalidade. É um ato de amor e generosidade, um gesto de distinção que deixa uma marca indelével na memória dos nossos convidados. Ao seguir as regras da etiqueta refinada e da cortesia elegante, podemos criar momentos verdadeiramente memoráveis, onde a beleza da amizade e da boa companhia brilha com intensidade. Portanto, que cada convite seja uma oportunidade de celebrar a vida e partilhar momentos preciosos com aqueles que mais amamos. Afinal, na arte de receber em casa, o verdadeiro luxo reside na simplicidade do amor e da amizade.